2026年4月から、いよいよ「企業型DC(確定拠出年金)のマッチング拠出の上限撤廃」が始まります!

キギョウガタ…? マッチング…? 何言ってるかわからない!

そう思ってページを閉じようとしたあなた、ちょっと待ってください!

実はこれ、会社員にとって、「税金が安くなって、しかも効率よく老後資金が貯められるようになる」という超特大の朗報なんです。

今日は、お金の知識ゼロでも絶対にわかるように、この「2026年4月からの嬉しいルール変更」について解説します。会社員の方はもちろん、旦那さんが会社員のママさんも、ぜひ最後まで読んでくださいね!

そもそも「企業型DC」とか「マッチング」って何?

まずは、小難しい言葉を「貯金箱」に例えて解説しますね。

- 企業型DC(企業型確定拠出年金)とは?

会社が用意してくれている「老後専用のお宝貯金箱」のことです。毎月、会社が自分の代わりに一定の金額をこの貯金箱に入れてくれています。 - マッチング拠出とは?

会社が入れてくれるお金にプラスして、「お給料からも、追加でこの貯金箱にお金を入れていいよ!」という制度のことです。

なぜ「お宝貯金箱」なの?

自分たちのお給料からこの貯金箱に追加で貯金(マッチング拠出)すると、なんと「貯金した分だけ、所得税や住民税が安くなる」という魔法のようなメリットがあるんです。普通に銀行に貯金しても税金は安くなりませんから、これは使わない手はありません!

今まで何がダメだったの?(これまでのガッカリポイント)

じゃあ税金安くしたいから、毎月5万円くらいガッツリ追加で入れよう!

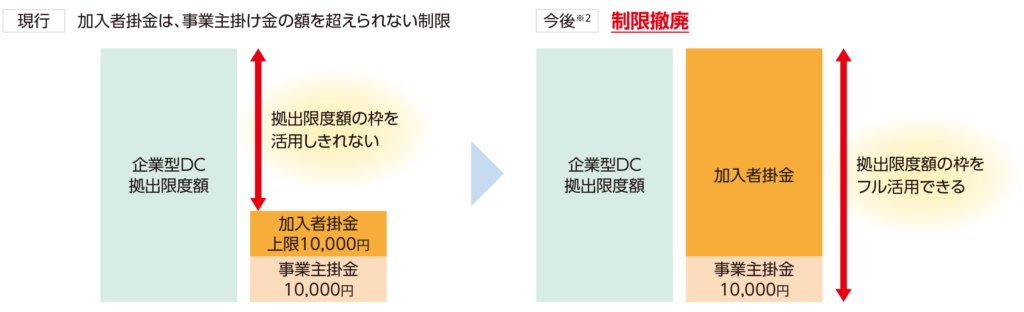

…と思っても、今までは「超えられない壁(ルール)」がありました。

それは、「会社が出してくれている金額以上は、自分たちで追加しちゃダメ!」という謎のルールです。

たとえば、この貯金箱には法律上「毎月最大5.5万円」まで入れられる枠があるとします。

でも、会社が毎月10,000円しか出してくれていなかった場合、私たちが追加できるのも10,000円まででした。

せっかく5.5万円まで入る大きな箱なのに、会社がケチ(失礼!)なせいで、私たちも10,000円しか入れられない!

税金もちょっとしか安くならない!

これが、これまでの大きな不満でした。

2026年4月からの「超朗報」とは!?

お待たせしました!ここから本題です!

2026年4月から、この「会社が出す金額までしか追加しちゃダメ」というケチケチしたルールがなくなります!

つまり、会社の金額に関係なく、箱のMAX上限(5.5万円など)まで、自分たちの好きな金額を追加してOKになるんです!

先ほどの例で言えば、会社が10,000円しか出してくれていなくても、私たちは残りの「45,000円」を全額、お給料から追加できるようになります。

これで我が家にどんなメリットがあるの?

ズバリこの2つです!

- 税金がガッツリ安くなる!

- わざわざ「iDeCo(イデコ)」をやらなくてよくなる!

1個ずつ解説しますね!

1. 税金がガッツリ安くなる!

最初のところで説明したように、企業型DCはやった分だけ所得税や住民税が安くなる制度です。

追加できる金額が増える、つまり企業型DCで運用できる金額が増えるということは、その分、税金がドンと安くなるということです。老後資金をしっかり貯めながら、毎年の手取りを増やす(出ていく税金を減らす)ことができるようになります。

2. わざわざ「iDeCo(イデコ)」をやらなくてよくなる!

これまでは「会社の貯金箱じゃルールが厳しくて全然貯まらないから…」と、わざわざ自分でiDeCo(イデコ)を始める人も多かったんです。

でも、マッチング拠出の上限額が撤廃されて、会社の制度だけでたっぷり貯金できるようになれば、iDeCoの面倒な手続きも不要!

しかも、会社の制度なら手数料は会社が負担してくれることが多いので、iDeCoよりもずっとお得に・ラクに老後資金が作れるようになります。

💡おまけ:なんで会社は少ししかお金を出してくれないの?

「うちの会社、毎月10,000円しか出してくれてない!ケチ!」なんて責めないでくださいね(笑)。実はこれには理由があります。

会社によっては「退職する時にまとめて払う退職金」をメインにしていて、この企業型DC(貯金箱)はあくまでサブとして使っていることが多いんです。

また、「若手や平社員のうちは少なく、役職が上がると掛金も増える」という仕組みの会社もたくさんあります。決して会社がケチなわけではないのでご安心を!

4月からやるべきたったひとつのこと

めっちゃいいじゃん! じゃあ4月から自動的にそうなるのね!

…と思った方、ごめんなさい。実は自動的には切り替わりません。

会社側が「よし、うちの会社も新しいルールに変更しよう!」と手続き(規約変更)をしてくれないと、この恩恵は受けられないんです。

ですので、皆さんにやっていただきたいアクションプランはこちらです!

企業型DC(確定拠出年金)のマッチング拠出の金額増加について、会社のメールや掲示板で案内が出ていないかチェックする!

すでに会社がルール変更への対応準備を進めているなら、何かしらのアナウンスが出ているはずです!

もし会社が「対応しない(ルールを変えない)」と言ったら?

確認したけど、うちはルール変更しないみたい…最悪!

うちは一生10,000円しか追加できないの?

諦めるのはまだ早いです!

会社がすぐに対応してくれない場合でも、3つの強力な「プランB」があります。以下のステップで作戦を立て直しましょう!

会社側が「従業員はそんな制度に興味ないだろう」と思い込んでいて、単に対応を後回しにしているだけのケースがよくあります。

「来月からのマッチング上限撤廃、うちは導入しないんですか? ぜひやってほしいです!」と人事や総務にポロッと伝えてもらうだけでも、会社が重い腰を上げるきっかけになります。

どうしても会社が対応してくれない場合の「最大の裏ワザ」です。

実は、「会社の貯金箱への追加(マッチング拠出)」と「自分専用の貯金箱(iDeCo)」は、どちらか一つしか選べないというルールがあります。

もし、会社のルールが古いままで「毎月10,000円」しか追加できないなら、いっそのこと会社での追加をストップして、自分でiDeCoを始めてしまいましょう!

iDeCoなら(会社の掛金にもよりますが)最大で月額2万円まで追加できるケースが多いです。自分で申し込む手間や数百円の手数料はかかりますが、2万円分の節税と将来の安心が手に入ります。

「iDeCoの手続きはやっぱり面倒くさい…」という場合は、新NISA(ニーサ)に全集中するのも大正解です!

新NISAは、お給料からの税金(所得税など)を安くする効果はありませんが、「いつでも好きな時に引き出せる」という企業型DCやiDeCoにはない最強のメリットがあります。

新NISAなら子どもの教育費や車の買い替えなど、老後以外の目的にも柔軟に使えるので、専業主婦の強い味方です。

まとめ

「難しそう…」と放置してしまうのは本当にもったいない!

ぜひこの機会に、ご夫婦で「老後のお金づくり」についてお話ししてみてくださいね。

将来の資産形成、一緒にがんばりましょう!

コメント