『300円で毎月おこづかいがもらえる投資』気になる!本当に毎月お金が振り込まれるの?

はい、本当に毎月分配金が入ってくる仕組みは作れます!

でも実は…落とし穴を知らずに始めると、思ってたのと違った…と後悔する人が多いんです。

今回はそのカラクリと注意点を、日本一わかりやすく解説します!

新NISAでできる『毎月おこづかい投資』の仕組みとは?

普通、投資信託の分配金(おこづかい)は「年に1回」や「半年に1回」というものが多いです。

でも、楽天証券で買える特定の3つのファンドを組み合わせると、300円から「毎月」お金が振り込まれる仕組みが作れちゃうのをご存知ですか?

やることは、楽天証券で次の3つのファンドを100円ずつ買うだけ。

- 楽天・高配当株式・米国VYMファンド(四半期決算型)

- 楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)= 楽天SCHD

- 楽天・高配当株式・日本ファンド(四半期決算型)

この3つのファンドは、決算月(=分配金がもらえる月)が見事にズレています。

| ファンド名 | 決算月 |

| 🇺🇸楽天・高配当株式・米国VYMファンド(四半期決算型) | 1月・4月・7月・10月 |

|---|---|

| 🇺🇸楽天・シュワブ・高配当株式・米国ファンド(四半期決算型) | 2月・5月・8月・11月 |

| 🇯🇵楽天・高配当株式・日本ファンド(四半期決算型) | 3月・6月・9月・12月 |

3つを組み合わせると、1年12ヶ月すべての月で分配金が振り込まれるという仕組みが完成するんです!

3つを組み合わせて毎月おこづかいをもらえるようにするなんて、すごい仕組みだね!

そうなんです!しかもそれぞれ100円から買えるので、3本×100円=300円から始められます!

知っておきたい3つのメリット

まずはこの仕組みのいいところから紹介します。

メリット① 投資の成果が「毎月見える」から続けやすい

普通のインデックス投資(S&P500とかオルカン)は、淡々と積み立てるだけで何も起きません。

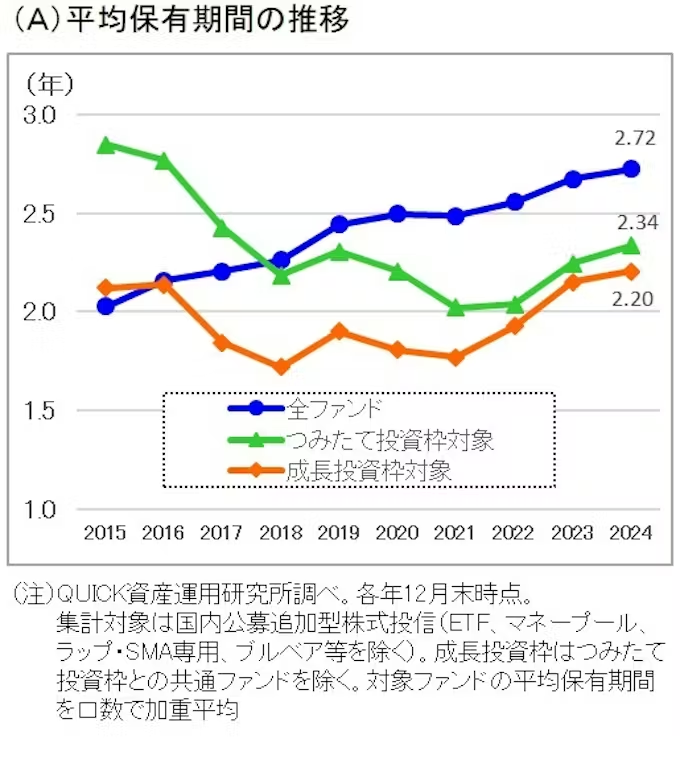

だから、「これって本当に意味があるのかな?」と不安になって投資を始めても続けられない人が多いという調査もあるくらいなんです。

実際、投資信託の平均保有期間は、積立投資枠対象ファンドでも3年以下というデータがあります。

でも、毎月分配金が振り込まれると、「お金が増えてる!続けよう!」という体験が積み重なります。

通帳に「分配金〇〇円」と記録が残るので、続けるモチベーションが全然違ってきます。

メリット② 米国×日本でリスクが分散される

3つのファンドの中身は、こんな感じになっています。

- VYM → アメリカの高配当株 約400社にまるっと投資

- SCHD → アメリカの優良な高配当株 100社を厳選投資

- 高配当日本ファンド → 日本の高配当株 100社を厳選投資

アメリカ株と日本株、両方に分散投資ができるので、一つの国に頼り切らずリスクを抑える効果があります。

メリット③ 面倒なことは一切なし!100円から「ほったらかし」でOK

自分で色んな会社の株を買って毎月お金が入るように計算するのは、初心者にはかなりハードル高い!

でもこれなら、楽天証券で「〇〇円買う」と1回設定するだけ。

あとはプロが勝手に優良企業を選んでくれるので、完全にほったらかしでOKです。

しかも100円という少額から始められます。

要注意!3つの落とし穴(デメリット)

「毎月おこづかい最高じゃん!」と思った方、ちょっと待ってください!

投資に「完璧で絶対儲かる商品」はありません。ここからは、絶対に知っておくべきデメリット(落とし穴)を解説します。

落とし穴① お金を増やすだけなら、オルカンやS&P500の方が効率的

『お金を最大限増やしたい』なら、S&P500やオルカンの方が、過去の実績では成績が良いです!

『お金を最大限に増やしたい』という目的だけで考えると、分配金を出さないインデックスファンド(S&P500やオルカン)の方が成績が良いことが多いです。

理由はシンプルで、分配金として外に出さず、ファンドの中で自動的に再投資してくれるから「複利」が効きやすいんです。

💰 老後のためにお金を最大限増やしたい → S&P500・オルカン

🎁 今の生活で『使えるおこづかい』が欲しい → 高配当ファンド3本セット

🎯 両方やりたい! → メインはS&P500、サブで高配当を少し

『増やす』と『おこづかい』は別の目的なんだね!

そうなんです。ゴールが違うので『どっちが正解』というよりは『自分の目的に合うのはどっちか』で選ぶのが大事ですよ!

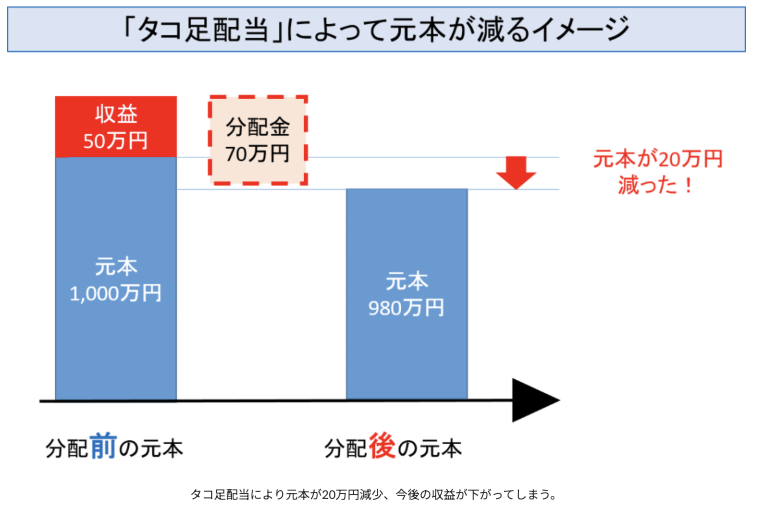

落とし穴② 分配金が「自分の元本から戻ってきている」ことがある

運用がうまくいかない時、分配金は「タコ足配当(じぶんの元本の取り崩し)」になっている場合があります!

ちょっと難しい話なので、たとえ話で説明しますね。

あなたが10,000円を貯金箱に入れたとします。

ある日、貯金箱から100円が「おこづかい」として出てきたら嬉しいですよね?でも、実はその100円はもともと自分が入れた10,000円の一部だった…ということがあるんです。

これを「タコ足配当」と呼びます。タコが自分の足を食べているように、自分の元本から払われているという意味です。

運用が悪い時期が続くと、知らず知らずのうちに自分の元本を取り崩していた…ということもありえるので、定期的に基準価額のチェックはするようにしましょう。

落とし穴③ 分配金を再投資すると、NISAの非課税枠を食い潰してしまう

もらった分配金を「もう一度NISAで投資」すると、その分だけNISAの非課税枠が減っていきます!

落とし穴①を見て、もしかしたら勘のいい人はこんなことを思いつくかもしれません。

もらった分配金を再投資すれば、オルカンやS&P500と同じくらいお金を増やせるんじゃない?

おっしゃる通りではあるのですが、実はNISAではやってはいけないNG投資なんです。

ちょっとややこしいので、詳しく説明していきます。

- 成長投資枠は 生涯で1,200万円まで しか使えない(つみたて投資枠も含めると1,800万円)

- 1年で投資できるのは 最大240万円まで

- 一度使った枠は、売却すれば翌年に復活する

ここで話を成長投資枠に限定しているのは、今回紹介する高配当ファンドがいずれもNISA成長投資枠でしか購入できないためです。

ここで問題になるのが、分配金を受け取った後の「再投資」 です。

- ファンドから分配金10,000円が出る

- あなたの証券口座に「現金」として振り込まれる(NISAの枠は使ったまま)

- この10,000円でもう一度ファンドを買う

- 👉 NISAの非課税枠をさらに10,000円分消費する!

えっ、おこづかいをもらって再投資しただけなのに、枠が減っていくの!?

そうなんです。分配金を再投資すると、その分だけ将来NISAで投資できる金額が減っていくんですよ。

つまり、S&P500のような『分配金を出さずに自動で再投資してくれるファンド』と比べると、NISAの枠を圧倒的に早く使い切ってしまう ということなんです。

だから『おこづかいは生活で使う』『資産を最大化したい部分はオルカンやS&P500』というように、目的を分けて考えるのが大切なんです!

もしもらった分配金を再投資したいという方は、最初から S&P500やオルカンを選ぶ方が圧倒的に効率的 です。

結局、どんな人におすすめ?

ここまでの話をふまえて、この『毎月おこづかい投資』をおすすめできる人とできない人をまとめます。

- お金を最大限に増やしたい人(→S&P500やオルカンの方が向いている)

- タコ足配当のリスクを受け入れられない人

- 分配金を再投資しようと考えている人

- インデックス投資を続ける自信がなくて、毎月『見える成果』が欲しい人

- すでにS&P500やオルカンで積立をしていて、サブで高配当も取り入れたい人

まとめ:これから始める人へのアドバイス

- VYM・SCHD・日本ファンドの3本で『毎月おこづかい』が作れる

- メリットは「成果が見える」「分散できる」「ほったらかしでOK」

- 落とし穴は「お金は増えにくい」「タコ足配当のリスク」「NISAでの再投資は向かない」

- 毎月見える成果が欲しい人、サブで高配当投資を取り入れたい人は検討するべき(分配金を再投資しない前提)

『毎月おこづかい投資』は、正しく理解して始めれば、投資を続けるモチベーションになる素敵な仕組みです。

ですが、いいことだけではなく落とし穴もしっかり理解した上で、投資をするようにしましょう。

ただ、最後に言いたいのは、高配当ファンドにしろ、オルカンやS&P500にしろ、迷っているうちに何も始められないのが一番もったいないということ。

今回紹介した方法は300円から始められる方法なので、投資デビューにも向いている方法だと思います。

まだ投資を始められていない人は、ここから第一歩を踏み出してみてはいかがでしょうか。

※本記事は投資の参考情報です。投資判断はご自身の責任でお願いします。記載内容は2026年5月時点のものであり、最新情報は各ファンドの目論見書をご確認ください。

コメント

コメント一覧 (6件)

これを始める為には、口座の開設をする必要がありますか?

ご質問ありがとうございます!

はい、楽天証券の口座を開設する必要があります。

また、NISA口座も開設することで、おこづかいにかかる税金も非課税になります。

すでに楽天証券を少ししてる人はどうなりますか?お小遣いっていくら入ってくるのですか?

ご質問ありがとうございます!

またお返事遅くなりすみません!

楽天証券で少し何をしているかにもよりますが、基本的にはお勧めする人しない人は変わらないと思います。

おこづいは300円で毎月1円程度になります。

分配金はいくらぐらいですか?

ご質問ありがとうございます!

300円の投資で、分配金は大体月1円程度になります。